Амортизационная группа: автомобиль легковой | Современный предприниматель

Использование легкового транспорта в деятельности организации обязывает его владельца начислять износ. Как определить амортизационную группу автомобиля? Какой срок полезного использования установить при вводе транспорта в эксплуатацию? Ответы на эти и другие злободневные вопросы далее.

Амортизационная группа: автомобиль легковой

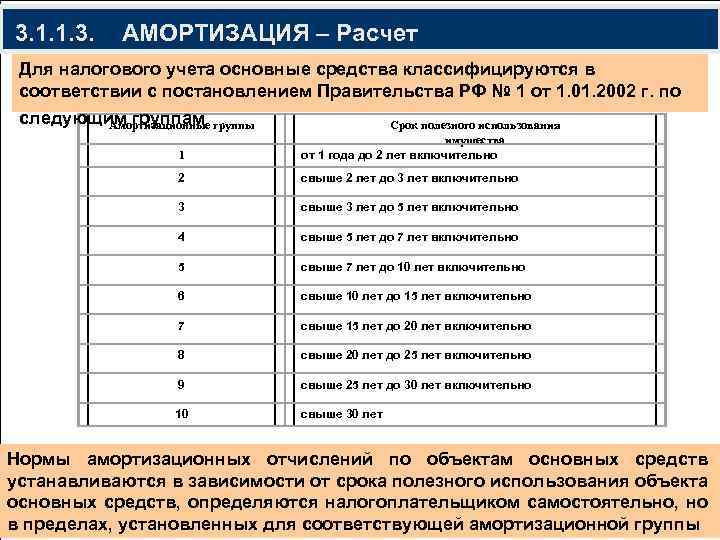

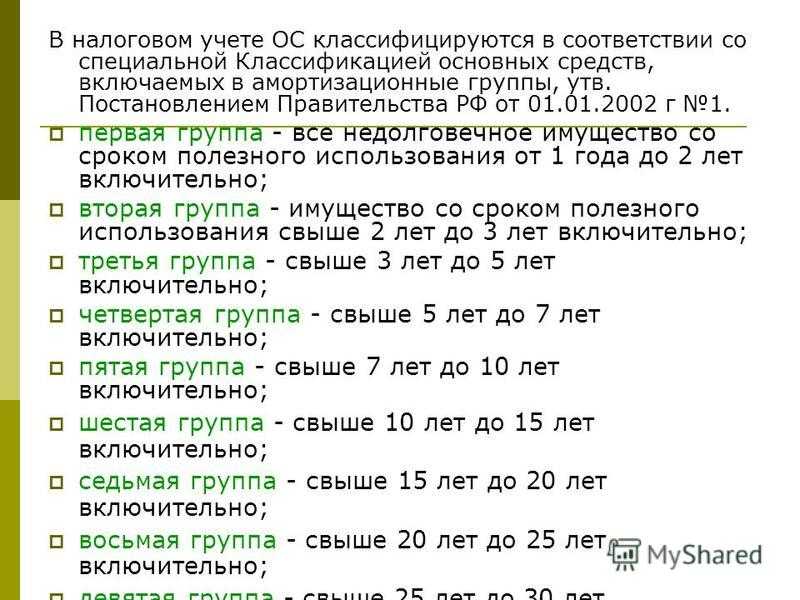

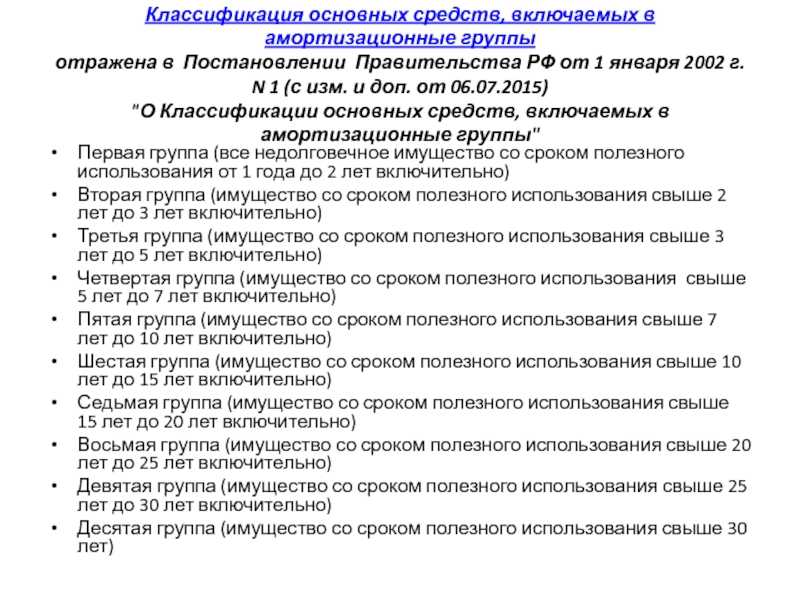

Основная амортизационная группа для автомобиля легкового типа – это третья группа со сроком использования свыше 3, но меньше 5 лет, то есть от 37 мес. по 60 мес. включительно. Для определения точной группы необходимо обратиться к нормам Классификации по основным средствам, утв. Правительством Российской Федерации в постановлении № 1 от 01.01.02 г.

Важно! С 2017 г. действует отредактированная редакция Классификации с поправками согласно постановлению правительства № 640 от 07.07.16 г. Руководствоваться обновленными нормами следует при введении в эксплуатацию объектов в 2017 г.

В отношении объектов, которые предприятие начало использовать до указанной даты, действуют старые правила определения амортизационных групп и сроков полезного использования (СПИ).

В отношении объектов, которые предприятие начало использовать до указанной даты, действуют старые правила определения амортизационных групп и сроков полезного использования (СПИ).

В отношении объектов, которые предприятие начало использовать до указанной даты, действуют старые правила определения амортизационных групп и сроков полезного использования (СПИ).К какой амортизационной группе относится легковой автомобиль

Распределение легкового транспорта по соответствующим группам зависит от класса автомобиля, объема двигателя, предназначения. Грамотное определение того, к какой амортизационной группе относится легковой автомобиль, позволит бухгалтеру точно рассчитать сумму износа, а значит, начислить налоговые платежи в бюджет согласно требованиям налогового законодательства РФ.

Размещенная в следующем разделе таблица поможет вам установить, к какой амортизационной группе отнести легковой автомобиль по его основным характеристикам. Нужные сведения можно взять из документации на транспорт – ПТС (паспорт транспортного средства). При наличии разногласий и неясностей относительно типа ТС можно составить официальный запрос производителю или в территориальное подразделение ГИБДД.

Амортизационные группы по автотранспортным средствам легкового назначения. Таблица

В процессе отнесения конкретной модели авто к амортизационной группе нужно ориентироваться на объем двигателя транспорта, тип и категорию ТС. Дополнительно следует принимать во внимание общую стоимость машины, так как вряд ли получится отнести к одной амортизационной группе Ладу Ларгус и, к примеру, Lexus представительского класса.

Таблица амортизационных групп для легкового автотранспорта – по данным 2017 г.

|

Группа

|

СПИ (лет)

|

Действующий ОКОФ

|

Класс авто

|

|

Третья

|

3-5

|

310.

|

Легковой автотранспорт, объем двигателя по новому Классификатору не уточняется.

|

|

Четвертая

|

5-7

|

310.29.10.24

|

Легковой автотранспорт, предназначенный для перевозки инвалидов (малый класс), объем двигателя не уточнен.

|

|

Пятая

|

7-10

|

310.29.10.24

|

Легковой автотранспорт большого, а также высшего классов, с объемом двигателя более 3,5 л.

|

29.10.2

29.10.2До 01.01.17 г. большая часть легкового транспорта также относилась к 3 группе, поэтому особых изменений в этом плане для бухгалтеров не произошло. При установлении класса авто рекомендуется руководствоваться международной градацией (6 классов – мини A, малый B, низший средний C, средний D, верхний средний E, высший F).

При установлении класса авто рекомендуется руководствоваться международной градацией (6 классов – мини A, малый B, низший средний C, средний D, верхний средний E, высший F).

Обратите внимание! Амортизационная группа автокрана определяется в зависимости от типа указанного оборудования. Так, краны стрелковые грузоподъемные относят ко 2 группе; краны-штабелеры к 5 группе; грузоподъемные – к 7 группе. Поскольку именно для автомобильных кранов амортизационная группа не утверждена, необходимо устанавливать срок полезного использования согласно техническому назначению подобного транспорта.

Классификатор основных средств по амортизационным группам

8 июля 2021

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать амортизационную группу основного средства. Зная группу, несложно определить срок полезного использования.

Содержание

- Классификация основных средств, включаемых в амортизационные группы

- Как определить амортизационную группу

- Амортизационные группы основных средств — 2022: таблица

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС, утвержденная Постановлением Правительства от 01. 01.2002 № 1.

01.2002 № 1.

Важно! Классификация ОС обязательна только для налогового учета. Срок полезного использования в бухгалтерском учете организация устанавливает самостоятельно в соответствии с п. 9 ФСБУ 6/2020. Но в работе удобнее, когда сроки одинаковы.

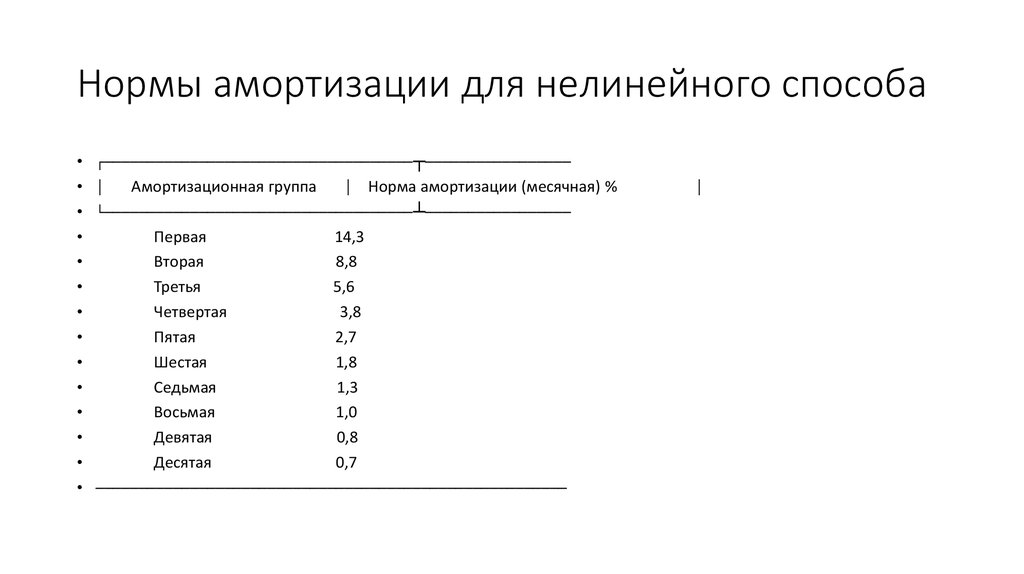

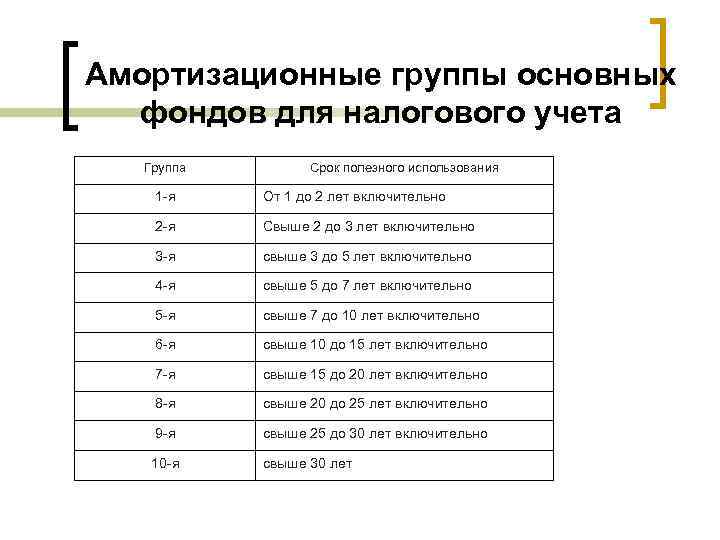

Всего классификация ОС включает 10 амортизационных групп. Самый маленький срок полезного использования ОС — год. Данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Экстерн помогает сдавать отчетность без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

Попробовать

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будут обозначены срок полезного использования и амортизационная группа.

Наименование. Просмотрите все ОС с похожими названиями и обязательно изучите примечания, чтобы выбрать подходящую амортизационную группу. Если не получилось найти ОС с первого раза, попробуйте синонимы и ключевые слова. Например, принтер в классификаторе записан как печатающее устройство, а видеокамера попадает в раздел «оптические приборы и фотографическое оборудование».

ОКОФ. Чтобы узнать ОКОФ основного средства, воспользуйтесь классификатором ОК 013-2014 (СНС 2008). Также по названию объекта ищите подходящий код. А затем с кодом переходите в классификацию ОС и ищите код в ней. Если код состоит из девяти цифр, отбросьте последнюю. Если не получится так, то отбросьте еще одну цифру.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик, которые даны в рекомендациях изготовителя, техническом паспорте, инструкции пользователя.

Воспользуйтесь специальным сервисом, чтобы определить амортизационную группу ОС автоматически.

В таблице показано соотношение амортизационных групп и сроков полезного использования. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет, ОС можно использовать от 37 до 60 месяцев включительно.

Полную классификацию смотрите в постановлении Правительства РФ от 01.01.2002 № 1.

Амортизационная группа | Срок полезного использования | Примеры |

|---|---|---|

| Первая | 1 — 2 года | Бурильные машины, медицинские инструменты, отбойные молотки, оборудование для добычи нефти, инструменты для лесного хозяйства, строительно-монтажные инструменты |

| Вторая | 2–3 года | Литейные формы, буровое оборудование, насосы для перекачки жидкостей, стрелковые краны, грузопассажирские подъемники, сооружения для занятий спортом, бункеры для корма |

| Третья | 3–5 лет | Легковые автомобили, автобусы, технологический трубопровод, радиостанции переносные, телефоны, термостаты, лифты, оптические приборы, ленточные конвейеры, теплогенераторы, животные |

| Четвертая | 5–7 лет | Точки доступа WiFi, шатровые здания, деревянные мачты, модемы, печи и горелки, подъемники, вакуум-ковши, экскаваторы, троллейбусы, автолесовозы, коммуникационное оборудование, лошади, многолетние ягодные насаждения |

| Пятая | 7–10 лет | Сборно-разборные и передвижные здания, резервуары и газгольдеры, сооружения для животноводства, паровые котлы и турбины, краны-штабелеры, пожарные машины, музыкальные инструменты, мусоровозы, спортивное оружие |

| Шестая | 10–15 лет | Железобетонные резервуары, линии электросвязи, снегозащитные заборы, трамвайная сеть, плавучие причалы, телефонные станции, скоростемеры, судовое снаряжение, контейнеры для хранения грузов |

| Седьмая | 15–20 лет | Литературные произведения, деревянные, каркасные здания, гидроколонны, мосты на деревянных опорах, цементные печи, подвесные конвейеры, упаковочные машины, пассажирские суда, паровозы |

| Восьмая | 20–25 лет | Здания со стенами облегченной каменной кладки, железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы, планеры, сейфы |

| Девятая | 25–30 лет | Электростанции, овощехранилища, система канализации, деревянный причал, электрогенератор, вагоны-цистерны, маневренные электровозы |

| Десятая | Более 30 лет | Опоры и мачты решетчатые, автомобильные дороги, жилые здания и помещения, эскалаторы, круизные суда, вагоны метро, лесозащитные полосы |

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Главное на почту

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

2021 Правила амортизации и списания транспортных средств

27 декабря 2021 г. | Кристин А. Тидгрен

Мы часто получаем вопросы об амортизации и учете транспортных средств для бизнеса. В этом посте приводится краткое изложение общих правил на 2021 год.

Транспортные средства весом до 6000 фунтов стерлингов

IRC §280F(a) налагает долларовые ограничения на амортизацию и IRC § 179 на вычеты расходов, которые могут применяться для легковых автомобилей. Это ограничение часто называют «ограничением амортизации автомобилей класса люкс», хотя оно применяется к транспортным средствам, которые обычно не считаются «автомобилями класса люкс». Легковые автомобили по определению имеют полную массу 6000 фунтов или меньше.

Легковые автомобили по определению имеют полную массу 6000 фунтов или меньше.

Пределы вычета амортизации (включая вычеты по разделу 179) для роскошных автомобилей, помещенных в эксплуатацию в 2021 году, для которых бонусная амортизация не принимается следующим образом:

1 -й налоговый год 10 200

2 -й год.

3-й налоговый год $ 9 800

каждый последующий год 5 860

Для новых или подержанных пассажирских автомобилей, имеющих право на бонусную амортизацию в 2021 году, ограничение за первый год увеличивается на 8000 долл. США до 18 200 долл. США.

Налогоплательщики, приобретающие легковой автомобиль, на который распространяются ограничения IRC § 280F, должны учитывать влияние начисления амортизационных отчислений на будущие амортизационные отчисления. Преп. проц. 2019-13 обеспечивает безопасную гавань, которая позволяет ежегодный вычет.

Крупногабаритные автомобили

Внедорожники с разрешенной полной массой свыше 6000 фунтов. не подлежат амортизационным (в том числе амортизационным бонусам) лимитам. Однако они ограничены вычетом по разделу 179 в размере 26 200 долларов в 2021 году. IRC § 179(б)(5)(А). На внедорожники с полной массой более 14 000 фунтов не распространяются ограничения на амортизацию или §179. Грузовики и фургоны с полной разрешенной массой более 6000 фунтов. но не более 14000 фунтов. обычно действуют те же правила: нет ограничений на амортизацию бонусов, но есть лимит на вычеты по разделу 179 в размере 26 200 долларов. Эти транспортные средства, однако, не подпадают под действие раздела 179, если применяется какое-либо из следующих исключений:

не подлежат амортизационным (в том числе амортизационным бонусам) лимитам. Однако они ограничены вычетом по разделу 179 в размере 26 200 долларов в 2021 году. IRC § 179(б)(5)(А). На внедорожники с полной массой более 14 000 фунтов не распространяются ограничения на амортизацию или §179. Грузовики и фургоны с полной разрешенной массой более 6000 фунтов. но не более 14000 фунтов. обычно действуют те же правила: нет ограничений на амортизацию бонусов, но есть лимит на вычеты по разделу 179 в размере 26 200 долларов. Эти транспортные средства, однако, не подпадают под действие раздела 179, если применяется какое-либо из следующих исключений:

- Транспортное средство рассчитано на размещение более девяти человек за сиденьем водителя;

- Транспортное средство оборудовано грузовой площадкой внутренней длиной не менее 6 футов, которая представляет собой открытую площадку или предназначена для использования в качестве открытой площадки, но закрыта крышкой и недоступна непосредственно из пассажирского салона; или

- Автомобиль имеет встроенный кожух, полностью закрывающий кабину водителя и грузоподъемное устройство, не имеет сидений за сиденьем водителя и не имеет частей кузова, выступающих более чем на 30 дюймов перед передней кромкой ветрового стекла.

Хотя в 2021 году на внедорожники распространяется ограничение в размере 26 200 долларов США по разделу 179, они имеют право на 100% амортизационную премию, если их вес превышает 6000 фунтов. 100-процентный бонус доступен до конца 2022 года. После этого в 2023 году он должен снизиться до 80 процентов. Если использование транспортных средств падает ниже 100 процентов, лимиты в долларах пропорционально уменьшаются.

Также важно понимать, что легковые автомобили и большинство других транспортных средств являются «перечисленной собственностью», в отношении которой применяются особые правила. Если транспортное средство не используется более чем на 50 процентов в служебных целях, не допускается использование статьи 179 или вычета амортизационных отчислений. Начисление амортизации возможно только линейным методом. Если коммерческое использование налогоплательщика падает до 50 процентов или менее в любое время после начисления бонуса, раздела 179 или амортизации MACRS, амортизация или отчисления на расходы, превышающие прямолинейные, подлежат возврату. Эта сумма будет облагаться налогом как обычный доход с учетом налога на самозанятость.

Эта сумма будет облагаться налогом как обычный доход с учетом налога на самозанятость.

IRS объявляет лимиты вычета амортизации автомобилей в 2021 году и суммы включения

льготы

EBIA

EBIA

Rev. Proc. 2021-31 (6 августа 2021 г.)

Доступно по адресу https://www.irs.gov/pub/irs-drop/rp-21-31.pdf

скорректированный Кодекс § 280F «автомобиль класса люкс» ограничивает определенные вычеты, которые могут быть сделаны налогоплательщиками, использующими легковые автомобили (включая фургоны и грузовики) в торговле или бизнесе. Для приобретенных автомобилей лимиты ограничивают амортизационные отчисления налогоплательщика. Для арендованных автомобилей лимиты уменьшают вычет расходов налогоплательщика по аренде на «сумму включения», которая рассчитывается таким образом, чтобы сделать арендный вычет практически эквивалентным амортизационному вычету, который был бы доступен, если бы автомобиль был куплен.

Нормы амортизации и суммы включения для легковых автомобилей, которые налогоплательщик впервые вводит в эксплуатацию или впервые сдает в аренду в течение 2021 календарного года, представлены в трех таблицах. Существуют две таблицы пределов амортизации: одна для автомобилей, приобретенных после 27 сентября 2017 года, в которой используется дополнительный вычет на амортизацию за первый год в соответствии с § 168 (k) Кодекса, а другая – для автомобилей, для которых не будет применяться дополнительный вычет на амортизацию за первый год. взятый. В третьей таблице приведены суммы включения арендованных легковых автомобилей, справедливая рыночная стоимость которых превышает 51 000 долларов США. (Это пороговое значение на 1000 долларов США больше порогового значения, применявшегося в 2020 году; многие другие значения в таблице также отличаются от сумм 2020 года (см. нашу статью о контрольной точке).)

Комментарий EBIA: Затраты на приобретение и обслуживание служебного автомобиля для сотрудника могут квалифицироваться как вычитаемые расходы для работодателя (который в этом случае является налогоплательщиком для целей этой процедуры получения дохода).